10 Punkte, die bei der Integration von Stripe Connect mit Custom Accounts für einen globalen Marktplatz zu beachten sind

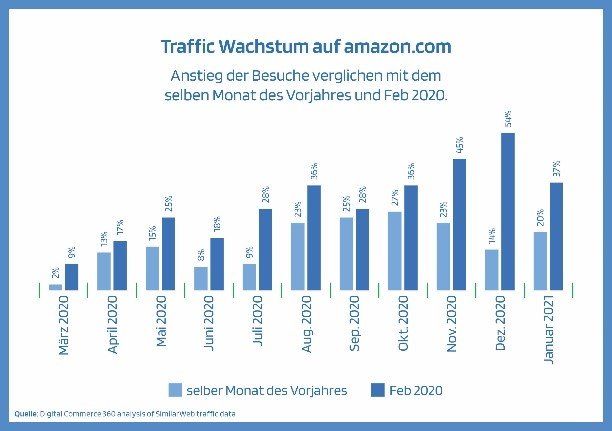

Trotz fehlerhafter Prognosen für die Weltwirtschaft in diesen herausfordernden Zeiten der COVID-19 Pandemie florieren E-Commerce-Unternehmen und (Online-) Zahlungsanbieter. Ein wichtiger Teil mit einer signifikanten Wachstumsrate sind Marktplätze. Der Marktplatz Amazon zum Beispiel steigerte seinen Traffic im Februar um bis zu 37% im Vergleich zum Vorjahr.

Wenn Sie planen, eine Plattform oder einen Marktplatz zu betreiben, der ein Many-to-Many Zahlungsmodell nutzt, fragen Sie sich wahrscheinlich, welcher Zahlungspartner für Ihr Geschäft am besten geeignet ist. Die meisten prominenten Akteure auf dem Markt unterstützen dieses Modell entweder gar nicht oder finden es schwierig, Ihre Anforderungen und Vorstellungen sowie die Ihrer Kunden zu erfüllen (insbesondere gilt das für einen lokalen oder kleineren Marktplatz):

- Ein Mindesttransaktionsvolumen in Millionenhöhe pro Jahr;

- Potentiell großer Integrationsaufwand auf beiden Seiten – für die Plattform und den Zahlungsanbieter;

- Komplexe Anforderungen in Bezug auf die Lizenzierung (Payment Institution License, eine Banklizenz, PCI DSS Level 1, Regulierung usw.).

Gerne beraten wir Sie auch persönlich, um für Sie den passenden Zahlungsanbieter zu finden.

Einer der Zahlungsanbieter, auf den Sie sich im Hinblick auf die Aufsetzung von Marktplatz-Modellen verlassen können, ist Stripe. Stripe bietet eine umfassende Zahlungslösung, die den meisten Ihrer Anforderungen gerecht wird: Von der einfachen Integration, dem schnellen Onboarding als Plattform und als Händler, bis hin zu einer großen Auswahl an Standard- und lokalen Zahlungsmethoden, globaler Reichweite sowie schnellem und zuverlässigem Support.

So gut Stripe als Partner auch ist, es gibt einige entscheidende Punkte, die Sie beachten müssen, um Refactoring-Zeit, unerwartete Verhaltensmuster, Fehlermeldungen und potenzielle langfristige Probleme zu minimieren. In diesem Artikel stellen wir Ihnen das Produkt Stripe Connect mit Custom Accounts näher vor und beleuchten es kritisch. Dennoch kann vorab gesagt werden, dass diese Lösung alles bietet, was Sie benötigen, um Zahlungen im Namen Ihrer Händler zu verarbeiten, während Stripe als White-Label Lösung für Käufer und Händler im Hintergrund bleibt.

1. Globale Reichweite

Stripe Connect mit Custom Accounts ist für Plattformen und Marktplätze in weit über 30 Ländern verfügbar. Die meisten wichtigen Länder sind bereits abgedeckt, Stripe erweitert die Liste kontinuierlich.

Für eine globale Plattform ist eine globale Reichweite von äußerster Wichtigkeit. Die Fähigkeit, Zahlungen sowohl für US-amerikanische als auch für Nicht-US-Händler zu ermöglichen, ist oft eine Barriere, die Erfolg von Mittelmäßigkeit trennt. Auf dem Papier klingt es so, als würde Stripe all diese Probleme mit Leichtigkeit lösen. Und in den meisten Fällen tut es das auch. Allerdings gibt es einige kleine, aber entscheidende Details, die man beachten muss.

Zuallererst müssen Sie überprüfen, ob Ihre Plattform in einer der Listen der unterstützten Länder von Stripe registriert werden kann. Die Liste umfasst die meisten großen Märkte und einen Großteil der EU. Das Herkunftsland bzw. die Registrierung des Händlers ist flexibler, und die Hauptunterschiede liegen in den Anforderungen an die Mindestdaten für das Onboarding.

Wichtig zu beachten ist, dass, falls Ihre Plattform in der EU registriert ist, einige Methoden des grenzüberschreitenden Geldverkehrs nur eingeschränkt oder gar nicht verfügbar sind.

2. Onboarding von US-Händlern

Als eine in der EU registrierte Plattform kann das Onboarding und die Wartung von US-Händlern schwierig sein. Während die USA für Sie nicht in ihrer Gesamtheit gesperrt sind, können vereinzelt grenzüberschreitende Transaktionen nur eingeschränkt oder gar nicht verfügbar durchgeführt werden. Umgekehrt gibt es Einschränkungen, wenn Ihr US-Account Händler von außerhalb der USA onboarden möchte. Daher ist es am besten, wenn Sie Ihren US-Händlern einen US-Account und Ihren EU-Händlern ihren eigenen EU-Account zur Verfügung stellen.

3. Grenzüberschreitende Überweisungen

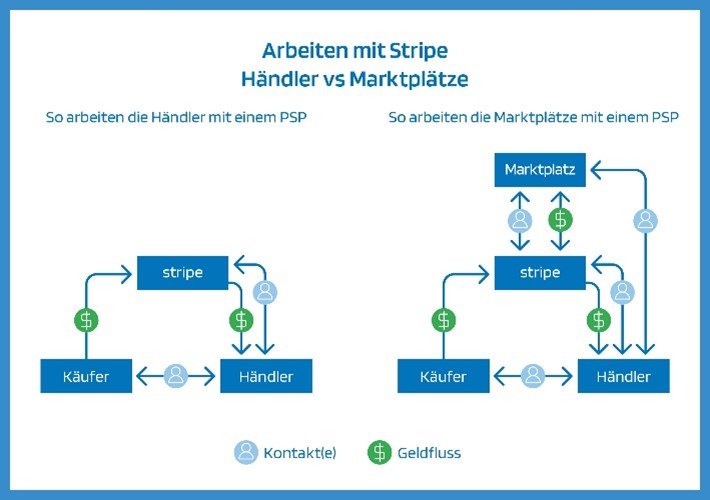

Dieser Punkt ist nicht so einfach, wie er auf den ersten Blick aussehen mag. Stripe ermöglicht grenzüberschreitende Zahlungen ohne jegliche Schwierigkeiten (und meist viel zugänglicher und bequemer als andere Zahlungsanbieter). Sie können Ihre EU-Händler problemlos auf Ihrer US-Plattform einrichten, wenn sie den Onboarding-Prozess erfolgreich durchlaufen. Die nicht offensichtlichen Herausforderungen werden vielleicht erst bei der endgültigen Einrichtung deutlich. Zum Beispiel könnten Sie eine Überweisungsfunktion nutzen, die nicht mit einer Kartenzahlung verbunden ist (z.B. um regelmäßig Geld an einen Händler als Bonus zu einer Transaktion zu senden). Angenommen, Sie verwenden Destination Charges und haben den Parameter on_behalf_of gewählt, wodurch der angeschlossene Account als der Merchant of Record festgelegt wird. Dies ändert zwar weder den Geldfluss noch die Anzahl der erforderlichen API-Aufrufe, aber Sie erlauben Stripe jetzt, die Verarbeitung der Zahlung zu übernehmen. Das Fee Management, das heißt die Rückerstattung der Gebühren, die Stripe über Ihre Plattform-Account durch eine Application Fee von Ihren Händlern nimmt, bleibt jedoch bei Ihnen. Natürlich können Sie Ihre eigene Plattformgebühr einstellen. Allerdings ist diese Einrichtung nur mit einem Full-Service-Vertrag möglich, den der Händler beim Onboarding und der Kontoerstellung akzeptieren muss. Natürlich gibt es verschiedene Workarounds, wie z.B. das Erlauben der User-Erstellung unter dem Recipient Service Agreement. Dies bringt jedoch einige Nachteile mit sich – Sie können den on_behalf_of Parameter nicht verwenden, was dazu führt, dass die Überweisung vom Plattform-Account auf den verbundenen Händler-Account von der Plattform ausgeführt wird. Außerdem müssen Sie die Gebühren selbst definieren. Wir empfehlen, solche ineffizienten Workarounds zu vermeiden, indem Sie sicherstellen, dass Sie angeschlossene Accounts mit dem vollen Satz an Features einbinden, die zur Unterstützung des gegebenen Geldflusses erforderlich sind – in diesem Fall Destination Charges mit on_behalf_of.

4. Währungsumrechnung

Bei Stripe Connect mit Custom Accounts ist eines der kritischsten Themen die Hauptwährung Ihres Accounts. Vermutlich wird es in den USA USD und in der EU EUR sein. Sie sollten sorgfältig entscheiden, in welcher Währung Ihre Kunden zahlen werden. Außerdem wird es die Währung sein, in der Zahlungsmethoden auf Ihrem Plattform Account oder, je nach gewähltem Setup, direkt auf dem Händler-Account berechnet und empfangen werden. Hier ist es wichtig zu beachten, dass das registrierte Bankkonto des Händlers die Währung für die Auszahlungen bestimmt. Wenn sich die Währung in einem der Schritte (Check-out – Plattform Account – Händler Account) ändert, wird die Zahlung automatisch über das FX von Stripe abgewickelt. Wenn der Zahlungsfluss beispielsweise so eingerichtet ist, dass der Kunde in GBP einkauft, die Plattform in USD eingerichtet ist und der Händler in EUR, sollten Sie damit rechnen, dass die Zahlung drei verschiedene Währungsumrechnungen durchläuft, was zusätzliche Kosten für Sie und Ihre Händler verursacht. Obwohl komplexer, ist eine mögliche Lösung für dieses Problem die Einrichtung mehrerer Plattform-Accounts, die ihre jeweiligen Händler pro geografische Region und Währungseinstellung verwalten (z. B. Kunde (USD) – Plattform (USD) – Händler (USD) und Kunde (EUR) – Plattform (EUR) – Händler (EUR)).

5. Detaillierte Berichterstattung

Über das Dashboard von Stripe können die meisten Händler die Berichte einsehen, die ihren Bedürfnissen gerecht werden. Das Basis-Reporting ist im Allgemeinen jedoch begrenzt. Es dauert einige Zeit, bis der Bericht auf dem neuesten Stand ist, es fehlt an Flexibilität, wenn Sie in eine detaillierte Abstimmung sehen wollen, und es könnte verwirren, wenn Sie verschiedene Salden, Währungsumrechnungen und Überweisungen in mehreren Währungen aufrufen. Natürlich können Sie in Erwägung ziehen, sich für die Custom Accounts von Sigma zu entscheiden. Sigma ist jedoch ein zusätzlicher kostenpflichtiger Service (mit einer 30-tägigen kostenlosen Testversion), der eine interaktive SQL-Umgebung direkt auf Ihrem Stripe-Dashboard bereitstellt. Wenn Sie ein standardisiertes, flexibles und anpassbares Reporting bevorzugen, wäre es immer noch die beste Option, das Reporting Ihrer eigenen Systemdaten mit dem von Stripe zu kombinieren.

6. Checkout-Styling

Im Hinblick auf die Checkout-Optimierung (und die PCI DSS-Compliance) stellt Stripe Ihnen mit Stripe Elements und den Low-Code gehosteten Checkout zwei valide Optionen zur Verfügung. Der kritische Punkt ist, dass Sie nach PCI DSS SAQ A zertifiziert sein müssen. Allerdings kann Stripe Sie als Plattform mit einem automatisch generierten Self-Assessment Questionnaire (SAQ A) unterstützen. Stripe Elements ist eine solide und flexible Lösung auf der Basis von Stripe JS, die Sie umfassend an das CSS und Styling Ihrer Hosting-Seite anpassen können.

Wenn Sie tiefer in das Styling und die Anpassung eindringen möchten, besteht eine mögliche Lösung darin, Stripe JS in Ihren Checkout einzubetten und sicherzustellen, dass Sie die PCI DSS-Eingabeformulare von Stripe verwenden, um die Kreditkartendaten der Kunden nicht zu „berühren“ und zu sammeln bzw. zu speichern.

7. Error Handling

Stripe bietet gutes Error Handling und Sie können die zugehörigen Fehlermeldungen über WebHooks propagieren lassen. Ein wichtiger Hinweis ist hier, wie Sie diese Fehler („Errors“) in Bezug auf Zahlungen ausweisen. Da Stripe Connect mit Custom Accounts für Kunden nicht sichtbar ist, müssen Sie festlegen, welche Fehler und in welchem Format dem Kunden im Check-out angezeigt werden. Dies muss im Hinblick auf Anti-Betrugs- und Anti-Geldwäsche-Szenarien berücksichtigt werden. Zudem weiß zu dieser Zeit weder der Kunde noch der Händler, dass Stripe hinter der Zahlungsabwicklung steckt. So erlaubt Stripe es zwar benutzerdefinierte Einstellungen und Beschreibungen für Auszahlungen festzulegen, jedoch kann es sein, dass Stripe trotzdem auf den Kontoauszügen Ihrer Händler und deren Kunden erscheint. Nichtsdestotrotz sollten Sie die Darstellung von Fehlern aus professioneller Sicht zumindest überarbeiten oder neu überdenken.

8. KYC und Händler-Onboarding

Die Art und Weise, wie Stripe KYC und AML handhabt, ist unkompliziert. Stripe erlaubt es Connected Accounts von risikoarmen Plattformen, bereits Geld zu empfangen, noch bevor der gesamte KYC-Prozess abgeschlossen ist, was in Bezug auf die Kundenerfahrung hervorragend ist. Zusätzlich sollten Sie die Richtlinien für die minimal erforderlichen Daten befolgen, um Zahlungen ab einem bestimmten Schwellenwert zuzulassen, bevor Sie den erforderlichen Datensatz bereitstellen oder Auszahlungen an Händler erlauben. Es ist auch notwendig, den Verifizierungsprozess selbst zu berücksichtigen: Werden Sie alle Daten und Dokumente auf einmal anfordern, was einige Händler möglicherweise abschreckt? Oder werden Sie verschiedene Anforderungsstufen haben, was das Verfahren verlängert und für Ihre Kunden etwas komplizierter macht? Darüber hinaus möchten Sie vielleicht eine spezielle API implementieren, die bei Bedarf die Übertragung zusätzlicher Dokumente ermöglicht und entsprechende WebHooks, um Updates zu erhalten, wenn eine bestimmte Kopie benötigt wird.

9. Plattform Top-Ups

Aufgrund von Rückerstattungen, Chargebacks, Fremdwährungsgebühren und anderen potenziellen Kosten kann es vorkommen, dass Händler einen negativen Saldo auf ihrem angeschlossenen Account aufweisen. Um hier Abhilfe zu schaffen, können Plattformen in einigen Regionen ein separates Guthaben speziell zur Deckung der Kosten für den angeschlossenen Account aufladen („Top-Up“).

Konkret bietet Stripe mehrere Möglichkeiten, dies zu tun: Sie können ACH-Überweisungen (US-Accounts) oder Standardüberweisungen (EU-Accounts) verwenden. Bei ACH-Überweisungen sollten Sie sich überlegen, wie Sie die Quelle anlegen (z.B. einmalig, wiederverwendbar und wiederaufladbar). Wenn sie nicht wiederverwendbar und aufladbar ist und Sie Geld an sie senden, wird die Transaktion fehlschlagen. Dasselbe gilt normalerweise für das Senden von Geld von einem EU-Bankkonto an ein US-ACH-Bankkonto. Zusätzlich sollten Sie bei EU-Überweisungen darauf achten, dass Sie die richtige Überweisungsart verwenden, wenn es sich um eine Aufladung oder die Deckung negativer Salden und die allgemeine Verwendung des Geldes handelt.

10. Auszahlungs-Verwaltung

Auszahlungen an Ihre Händler können manuell oder automatisch mit einem von Stripe vorgegebenen Zeitrahmen durchgeführt werden. Wenn Sie nicht alle Auszahlungen verfolgen wollen, können Sie es auf automatisch (auf rollierender Basis) einstellen. Sie sollten sich dabei bewusst sein, dass jedes Guthaben auf dem Händler Account vollständig ausgezahlt wird. Dies wiederum verhindert, dass Sie Mindestauszahlungslimits festlegen können. Für solche Fälle sollten Sie die manuelle Auszahlung wählen. In diesem Szenario können Sie Auszahlungen entweder vom Stripe-Dashboard aus ausführen oder manuelle API-Aufrufe durchführen, wobei Sie hier die Salden Ihrer Händler umständlich verfolgen müssen.

Zusammenfassend lässt sich sagen, dass Stripe Connect mit Custom Accounts hervorragende Flexibilität für jede Plattform und jeden Marktplatz bietet. Es erleichtert die Zahlungen für Ihre Händler, während Stripe als Zahlungspartner im Hintergrund arbeitet, ohne dass Ihre Nutzer davon etwas mitbekommen. Stripe bietet eine 360-Grad-Lösung für alle Ihre Anforderungen an das Zahlungsmanagement – vom Händler-Onboarding über PCI DSS-zertifizierte Widgets, B2C und B2B Zahlungsmodelle, Fee Management und Auszahlungen. Dennoch müssen bestimmte Details, wie die oben genannten, beachtet werden, damit Sie viel Zeit, Aufwand und Geld sparen.

Über den Autor

Mit mehr als 12 Jahren Erfahrung im Bereich Payments und Fraud Management ist Valentin Senior Product Specialist Payments bei aye4fin. Er arbeitete in Operations- und Product-Rollen für einige der weltweit größten Zahlungs- und Gateway-Anbieter und baute und managte die Zahlungsprozesse für mehrere Händler.

In diesem Sinne freuen wir uns, Ihnen mitteilen zu können, dass aye4fin seit Kurzem offizieller Stripe-Partner ist. Als einer der ersten deutschen Implementierungs- und Beratungspartner von Stripe, freuen wir uns auf die Zusammenarbeit mit einem der renommiertesten und finanzstärksten FinTechs der Welt.

Mehr zu unseren Leistungen und wie wir Sie bei Ihrer Stripe-Implementierung unterstützen können, erfahren Sie im Stripe-Partnerverzeichnis oder kontaktieren Sie uns hier!

globalen