Die Welt des Zahlungsverkehrs unterliegt einem stetigen Wandel, angetrieben von fortschreitender Technologie, veränderten Verbrauchergewohnheiten und regulatorischen Entwicklungen. Diese Dynamiken hinterließen auch Spuren in der Entwicklung des Zahlungsbereichs, wo sich neue Trends wie folgt herauskristallisieren.

Echtzeit-Abwicklungen: Einfluss auf die Finanzwelt

Instant Payment ist mehr als nur eine schnelle Banküberweisung; es stellt einen Wandel im Finanzwesen dar. Mit Instant Payments können Gelder in Echtzeit und unabhängig von der Tageszeit oder dem Wochentag versendet und empfangen werden.

Anwendungsfälle wie P2P-Zahlungen können somit nicht mehr nur durch FinTechs angeboten werden, sondern können auch durch Hausbanken der breiten Masse zugänglich gemacht werden.

Zahlungsorchestrierung ist die effiziente Koordination verschiedener Zahlungsdienstleister, -methoden und -systeme innerhalb einer einzigen Plattform, um nahtlose und optimierte Zahlungsprozesse zu gewährleisten. Unternehmen können flexibel auf die Bedürfnisse ihrer Kunden, regionale Anforderungen und veränderte Marktbedingungen reagieren.

Im Rahmen der Payment Orchestration übernimmt eine zentrale Plattform die Rolle eines sogenannten Orchestrators, der alle Zahlungsprozesse steuert und verwaltet. Die funktionalen, technischen und regulatorischen Komponenten können dabei von internen oder externen Anbietern frei und flexibel kombiniert werden.

Mehrwert:

Höhere Individualisierung

Internes- & Expertenwissen

Geringere Abhängigkeiten

Zentralisierung aller Finanzdienstleistungen innerhalb einer effizienten globalen Plattform

Speedboat zur Förderung innovativer Finanzdienstleistungen

Unter Corporate Fintech versteht man die Bündelung sämtlicher Aktivitäten für digitale Zahlungsabwicklung in einer rechtlich eigenständigen Gesellschaft innerhalb eines Unternehmens. Unternehmen werden agiler und wettbewerbsfähiger, indem sie traditionelle Finanzprozesse modernisieren und innovative Lösungen für die Herausforderungen der modernen Wirtschaft bietet

Der Aufbau eines Corporate Fintech ist für alle Unternehmen relevant, die digitale Zahlungsabwicklung als strategische Leistung ihres Unternehmens verstehen und entsprechend positionieren möchten.

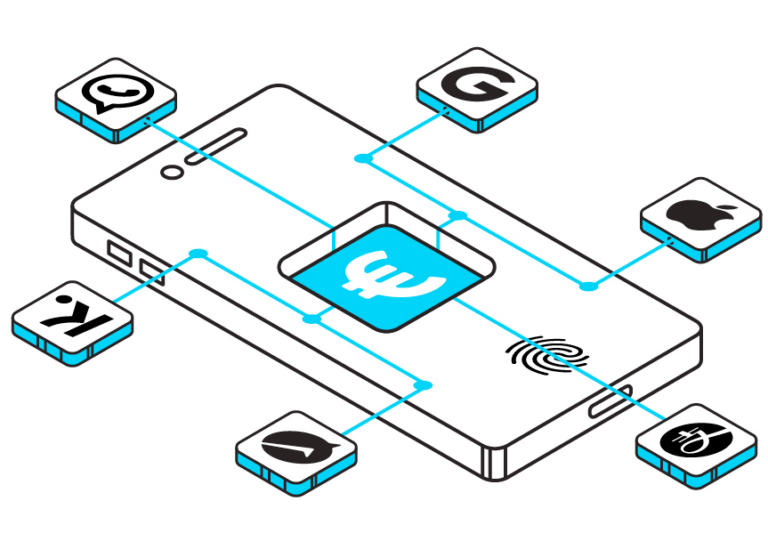

Social Media als neue Plattform für digitale Zahlungen

Durch die Integration von Zahlungsfunktionen in soziale Medien wird der Zahlungsvorgang einfach und benutzerfreundlich. Nutzer können direkt über Plattformen wie Facebook, Instagram oder Snapchat Geld senden oder empfangen, Einkäufe tätigen und Spenden abwickeln.

Social-Media-Plattformen haben ihre E-Commerce-Funktionen erweitert, da sie Zahlungsoptionen direkt in ihre Kernfunktionen integriert haben. Dadurch haben Unternehmen die Möglichkeit, Produkte und Dienstleistungen direkt über ihre Social-Media-Profile zu verkaufen, was den gesamten Kaufprozess für die Kunden vereinfacht.

Digitale Währungen sind virtuelle oder elektronische Formen von Geld, die im digitalen Raum existieren. Eine bekannte Art von digitaler Währung sind Kryptowährungen, von denen Bitcoin das bekannteste Beispiel ist. Im Gegensatz hierzu stehen digitale Zentralbankwährungen (CBDC), die von Zentralbanken ausgegeben werden und das Gegenstück zu den offiziellen Zahlungsmitteln eines Landes darstellen.

Digitale Währungen können dazu beitragen, den Zugang zu Finanzdienstleistungen zu erleichtern, insbesondere in Regionen, in denen es keine traditionelle Bankinfrastruktur gibt. Menschen ohne Bankkonten können digitale Währungen nutzen, um Zahlungen zu senden und zu empfangen, Ersparnisse zu verwalten und an wirtschaftlichen Aktivitäten teilzunehmen.

Mehrwert:

Eröffnung neuer Verkaufskanäle

Stärkung der Kundenbeziehung

Durchgehende Verfügbarkeit

Schnelle und kostengünstige grenzüberschreitende Transaktionen

Flexibles Einkaufen weckt Interesse der Verbraucher

BNPL ermöglicht es Verbrauchern, Produkte oder Dienstleistungen sofort zu kaufen, die Rechnung jedoch erst später oder in Raten zu begleichen. Dies ist besonders attraktiv im höherpreisigen Segment und für Kunden, die den Sofortkaufpreis nicht bezahlen wollen.

Das Antragsverfahren für BNPL ist oft einfach und schnell. In vielen Fällen erfolgt die Genehmigung in Echtzeit während des Bezahlvorgangs. BNPL wird häufig in Online-Shops und auf E-Commerce-Plattformen angeboten, um die Umsatzrate zu erhöhen und Kunden zum Abschluss von Transaktionen zu bewegen.

Mehrwert:

Steigerung der Conversion

Höchster Komfort für den Verbraucher

Sofortiger Zugang zu Produkten und Dienstleistungen

AI-Zahlungen bei der Gestaltung der Zukunft des Finanzwesens

Künstliche Intelligenz trägt bereits heute entscheidend dazu bei, betrügerische Aktivitäten im Zahlungsverkehr aufzudecken und zu verhindern. Durch die Analyse umfangreicher Daten können KI-Modelle fundiertere Entscheidungen treffen und das Risiko von Zahlungsausfällen minimieren.

KI wird ebenfalls eingesetzt, um personalisierte Zahlungserfahrungen zu schaffen. Mithilfe von maschinellem Lernen werden Kundenpräferenzen und Verhaltensmuster analysiert, um individuelle Empfehlungen für Produkte oder Dienstleistungen zu geben und den Zahlungsprozess benutzerfreundlicher zu gestalten.

Mehrwert:

Automatisierung von Entscheidungen und Zahlungsprozessen