Warum Payment Technologie der Engpass bei Connected Cars ist

„Sehr geehrtes Unternehmen, vielen Dank für Ihr Interesse, aber Sie sind sechs Jahre im Rückstand.“ Das ist es, was etablierte Autohersteller heutzutage müde sind zu hören – und wir sind es ehrlich gesagt auch.

Doch wenn Tech-Portale wie Nikkei Business Publications den Vorsprung von Tesla bei der Herstellung intelligenter, vernetzter Autos („Connected Cars“) beschreiben, ist es besser, hellhörig zu werden. Zwischen all dem Lob und der Hektik gibt es einen Faktor, der für den Erfolg von Tesla entscheidend ist und der auch von jedem anderen Unternehmen übernommen werden kann: die Entwicklung und Aufrechterhaltung der zentralen Steuereinheit einschließlich aller wesentlichen Bestandteile im eigenen Haus.

Daher ist das Endprodukt (das Auto selbst) viel weniger von den Entwicklungen des Wettbewerbs und dem Durcheinander betroffen, das mit einer Vielzahl von Lieferanten einhergeht. Tesla kann unabhängig agieren, neue Funktionen ausprobieren und ungehindert an die Spitze klettern. Jetzt kann dieser Ansatz, oder sagen wir lieber diese „Denkweise“, auch auf Ihr Unternehmen übertragen werden. In Bezug auf zukunftsorientierte Technologien wie Connected Cars und digitales Bezahlen ist dies eine besonders wertvolle Strategie. Im folgenden Artikel diskutieren wir warum und zeigen Ihnen den Best-of-Breed-Ansatz, damit Sie diesen umzusetzen können.

Welche Möglichkeiten Connected Cars bieten

Bleiben wir doch mal im Auto sitzen. 1886 patentierte Carl Benz sein erstes „gasbetriebenes Fahrzeug“. Seitdem haben sich nicht nur die Automobilherstellung und das Auto selbst verändert, sondern auch die Art und Weise, wie wir es verwenden. Das moderne Auto muss ein ganzheitliches Mobilitätskonzept bieten, bei dem In-Car-Services, Wallets und Payments im Mittelpunkt der meisten Innovationen stehen.

Ab 2020 hat das Marktvolumen der sogenannten Connected Cars die 200-Millionen-Euro-Schwelle überschritten. Bis 2030 soll es sogar auf 530 Milliarden Euro wachsen. Daher investieren viele Unternehmen – wahrscheinlich auch Ihres – bereits in die Forschung und Entwicklung von intelligenten Autos und In-Car Zahlungssystemen.

Nehmen wir als Beispiel einen alltäglichen Anwendungsfall: Ihr Auto wird zum Einkaufswagen. Mit modernen Anwendungen für vernetzte Autos können Sie Ihre Lebensmittel bestellen, während Sie nach Hause fahren. Sie halten im Geschäft oder auf dem Parkplatz an und ein Angestellter liefert Ihre Bestellung direkt an den Kofferraum Ihres Autos.

Es gibt jedoch einen Engpass in diesen alltäglichen Anwendungsfällen, der oft übersehen wird: die Zahlungsabwicklung.

- Verwenden Sie eine RFID (Long Range Radio Frequency Identification), mit der Zahlungsdaten drahtlos gesendet werden?

- Werden Sie Bluetooth Low Hardwaremodule (BLE) in das Auto einbetten, die Daten übertragen, ähnlich den NFC-Protokollen (Near Field Communication), die derzeit von den meisten mobilen Zahlungsanwendungen verwendet werden?

- Verlassen Sie sich vollständig auf APIs und Plattformen von Drittanbietern wie Android Auto, das kürzlich von Google veröffentlicht wurde?

- Wie kann eine Zahlung im oder sogar mit dem Auto für den Autofahrer und die empfangende Partei bequem und reibungslos erfolgen?

Sie müssen entscheiden, wie Ihre Zahlungsinfrastruktur aussehen soll, welche PSPs vom System unterstützt werden und wie all dies mit der Benutzeroberfläche Ihres Autos verbunden ist. Und das sind nur einige allgemeine Fragen, die sich aus diesem speziellen Anwendungsfall ergeben. Die Planung und Implementierung eines funktionierenden Zahlungssystems ist ebenso wichtig für andere vernetzte Fahrzeuganwendungen wie:

- Buchen eines Parkplatzes, bevor Sie dort ankommen.

- Hands-free Tanken an einer Tankstelle.

- Essen in einem lokalen Restaurant bestellen.

- Buchung von Reparaturdiensten.

- Kauf von Musik, UI-Designs für Autocomputer oder dergleichen.

- Voice-Shopping in jedem Geschäft auf der ganzen Welt.

- Analyse der Kaufdaten dieser Anwendungen, um Einblicke in die Vorlieben Ihrer Kunden zu erhalten.

Für alle Elemente auf dieser Liste – und für alle anderen, die wir noch nicht aufgelistet haben – ist eine Zahlungslösung erforderlich, die den Anforderungen entspricht und skalierbar ist. Die generische Standard-Zahlungstechnologie kann selbst diese Anforderungen nicht erfüllen.

Kundenspezifische Zahlungslösungen als Innovationstreiber

Automobilhersteller stehen vor vielen Herausforderungen, und auch der Markt wird alle paar Jahre auf den Kopf gestellt. Wenn Sie also Ihre eigentliche Steuereinheit (in diesem Fall Ihre Zahlungslösung) nicht intern behalten, sind Sie in der Art und Weise, wie Sie innovativ sein können, eingeschränkt. Da Payment Service Provider (PSP) ihre eigenen Produkte entwickeln müssen und gleichzeitig auf externe Faktoren wie regulatorische Änderungen reagieren müssen, bedeutet die Arbeit mit einem externen PSP, dass Sie nur reagieren und nicht proaktiv handeln können. Wenn der PSP beispielsweise ihre Geschäftspraktiken oder Software ändert, müssen Sie als Hersteller dem Beispiel folgen – ob Sie es wollen oder nicht.

Darüber hinaus zielt der PSP darauf ab, die höchstmögliche Marge zu erzielen. Das heißt, sie möchten so viele Kunden wie möglich gewinnen und bedienen, was zumeist zu standardisierten Zahlungsprodukten führt, die nicht auf Ihr einzigartiges Geschäftsmodell zugeschnitten sind.

Wie Sie sehen können, folgen PSPs ihrer eigenen Agenda. Sie als Kunde sollten jedoch der König sein. Ihre Bedürfnisse und Ziele sollten im Mittelpunkt stehen. Um dieses Maß an Unabhängigkeit und Selbstversorgung zu erreichen, müssen Sie Ihre Zahlungsabwicklung intern aufbauen. Unser Partner trimplement hat die Entwicklung der erforderlichen Payment-Technologie im eigenen Haus genauer unter die Lupe genommen und hier die wichtigsten Vorteile einer selbst gebauten Lösung für Sie zusammengefasst.

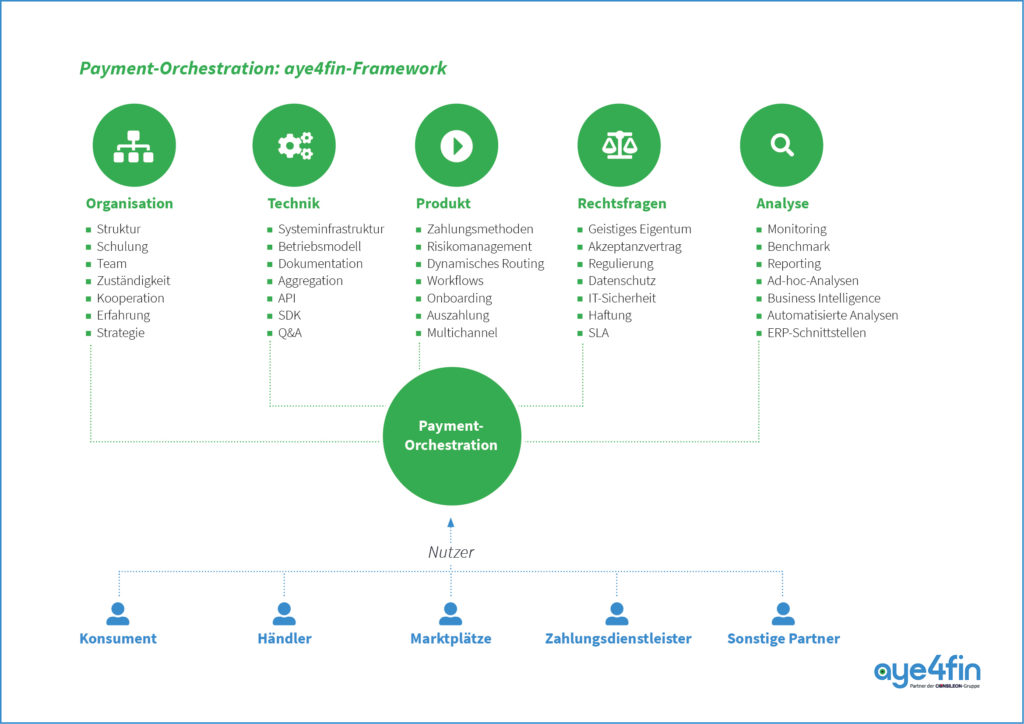

Payment Orchestration für Connected Cars

Payment-Orchestration (PO) ist ein ganzheitlicher Lösungsansatz, der auf fünf Grundpfeilern aufbaut: Organisation, Technologie, Produkt, Regulierung und Datenanalyse. Die Implementierung von PO eröffnet Ihrem Unternehmen viele Möglichkeiten, unter anderem Folgende:

- Flexibilität. Sie wählen unabhängig und flexibel die besten Partner, Zahlungsanbieter und Zahlungsmethoden aus, die Ihren Geschäftsanforderungen entsprechen. Darüber hinaus können Sie mit Payment-Orchestration global expandieren, indem Sie kontinuierlich von Payment-Experten unterstützt werden.

- Führende Innovationen. Mit Payment-Orchestration können Sie sich auf Ihr Kerngeschäft konzentrieren, während die Komplexität der Zahlungsabwicklung an Ihre Partner ausgelagert wird.

- Höhere Conversion. Ihre Kunden erleben eine nahtlose und reibungslose Zahlungsabwicklung durch eine Vielzahl von Zahlungsmethoden, Kompatibilität mit allen Geräten und optimiertes Acquirer-Routing. Überdurchschnittliche Warenkorbabbrüche gehören der Vergangenheit an.

Wie bei allen Ansätzen bringt Payment-Orchestration jedoch auch eine Reihe von Herausforderungen mit sich:

- Einmalig hoher Aufwand. Dieser zahlt sich jedoch in der Zukunft aus, insbesondere wenn es um Geschäftsausweitung und neue Anwendungsfälle geht.

- Vertrauen auf starke Partner. Während externes Fachwissen immer noch eine wichtige Rolle spielt, sind Sie derjenige, der die Agenda festlegt.

Nächste Schritte: Planen und erstellen Sie Ihre Zahlungslösung

Standard-Zahlungslösungen bringen Sie nicht weit. Um wettbewerbsfähig zu sein, müssen Sie sich auf den Fahrersitz setzen, um Ihr Unternehmen in die richtige Richtung zu lenken. Die Idee, Zahlungen intern zu verarbeiten, ist keineswegs revolutionär. Im Einzelhandel beispielsweise sind selbstgemachte Lösungen keine Seltenheit. Mehrere große Einzelhändler wie die OTTO Group, real.digital oder Zalando haben bereits eigene Zahlungslösungen implementiert. Ein 100%iger Inhouse-Ansatz ist jedoch recht herausfordernd und kostspielig und wird daher nur Unternehmen mit einem Jahresumsatz von über einer Milliarde Euro empfohlen. Glücklicherweise bietet Payment-Orchestration einen Mittelweg.

Für die technische Implementierung von Payment-Orchestration benötigen Sie einen zuverlässigen Software-Partner, der alle Herausforderungen Fahrzeug-zentrierter Zahlungslösungen bewältigen kann. Nach der erfolgreichen Umsetzung von Projekten für die BMW Group wäre der E-Wallet- und Zahlungssoftware Anbieter trimplement ein solcher Partner. Sie wissen, wie sie auf die spezifischen Anwendungsfälle und technischen Anforderungen von Zahlungslösungen für Automobilunternehmen eingehen können.

Darüber hinaus sind solche Projekte auch auf der Seite des Geschäftsmodells und der Projektplanung mit vielen Herausforderungen verbunden. Als neutraler Partner und Experte für Payment unterstützt aye4fin Onlineunternehmen bei der Planung und Implementierung einer maßgeschneiderten Orchestration-Lösung. Darüber hinaus beraten wir Sie bei der Optimierung Ihrer Zahlungsstrategie und unterstützen Sie beim Aufbau regulierter Geschäftsmodelle.