Yet again! Request to Pay - Summit von Gini

Der nächste Angriff auf PayPal, Klarna & Co?

Seit dem ersten SEPA Request to Pay Scheme Rulebook, welches das European Payments Council (EPC) Ende 2020 ausgegeben hat, hat sich gefühlt wenig getan. Für Menschen, die die Paymentswelt nur am Rande verfolgen, war das Thema am Anfang nebulös und so ist es eigentlich geblieben. Doch im dritten Jahr nach der Erstausgabe des Initiation Scheme vernimmt man zumindest ein leises Rascheln aus dem Wald. Gini, ein erfolgreicher Software-Anbieter für Fotoüberweisungen, hat sich zum Ziel gesetzt, mit einer SEPA Request to Pay-Lösung den Markt zu erobern.

Bei einem von Gini organisierten invite-only Event in München wurden ausgewählte Top-E-Commerce Unternehmen, wie z.B. Zalando, Amazon und Netflix sowie große Banken, wie z.B. Commerzbank, DZ-Bank und UniCredit zusammengebracht, um Request to Pay von allen Ebenen zu beleuchten. Um entsprechende Payment-Expertise aus dem Consulting-Umfeld in die Veranstaltung miteinfließen zu lassen, war auch aye4fin vor Ort. Dahingehend haben wir unsere Insights aus diversen Projekten geteilt, insbesondere wie der Payment-Mix über die unterschiedlichen Industrien aussieht, welche Probleme am Markt bestehen und was Erfolgsfaktoren bei der Einführung eines neuen Zahlvorgangs sind.

Seit dem ersten SEPA Request to Pay Scheme Rulebook, welches das European Payments Council (EPC) Ende 2020 ausgegeben hat, hat sich gefühlt wenig getan. Für Menschen, die die Paymentswelt nur am Rande verfolgen, war das Thema am Anfang nebulös und so ist es eigentlich geblieben. Doch im dritten Jahr nach der Erstausgabe des Initiation Scheme vernimmt man zumindest ein leises Rascheln aus dem Wald. Gini, ein erfolgreicher Software-Anbieter für Fotoüberweisungen, hat sich zum Ziel gesetzt, mit einer SEPA Request to Pay-Lösung den Markt zu erobern.

Bei einem von Gini organisierten invite-only Event in München wurden ausgewählte Top-E-Commerce Unternehmen, wie z.B. Zalando, Amazon und Netflix sowie große Banken, wie z.B. Commerzbank, DZ-Bank und UniCredit zusammengebracht, um Request to Pay von allen Ebenen zu beleuchten. Um entsprechende Payment-Expertise aus dem Consulting-Umfeld in die Veranstaltung miteinfließen zu lassen, war auch aye4fin vor Ort. Dahingehend haben wir unsere Insights aus diversen Projekten geteilt, insbesondere wie der Payment-Mix über die unterschiedlichen Industrien aussieht, welche Probleme am Markt bestehen und was Erfolgsfaktoren bei der Einführung eines neuen Zahlvorgangs sind.

Wie funktioniert Request to Pay noch mal?

Das Grundprinzip von RTP ist mindestens so alt wie der gute alte teilvorausgefüllte Überweisungsträger, der (nur noch selten) im Briefkasten zum Begleichen einer Rechnung liegt. Es ist die Aufforderung eines Zahlungsempfängers an den Zahler, einen bestimmten Betrag zu übersenden.

Für die involvierten Parteien entstehen dabei diverse Vorteile:

- Endkunden erhalten eine weitere flexible Zahlungsmethode, um Einkäufe entweder sofort oder aber mit einem speziellen Ratenkaufangebot ihrer Bank zu bezahlen

- Händler können ihre Conversion steigern sowie Kosten sparen, da die Abhängigkeit von großen Playern wie PayPal oder Klarna verringert wird

- Banken wiederum stärken die Beziehung zu ihren Endkunden und generieren mehr Traffic in ihren hauseigenen Banking-Apps mit der Möglichkeit zum Up- bzw. Crossselling.

Und Request to Pay in der Praxis?

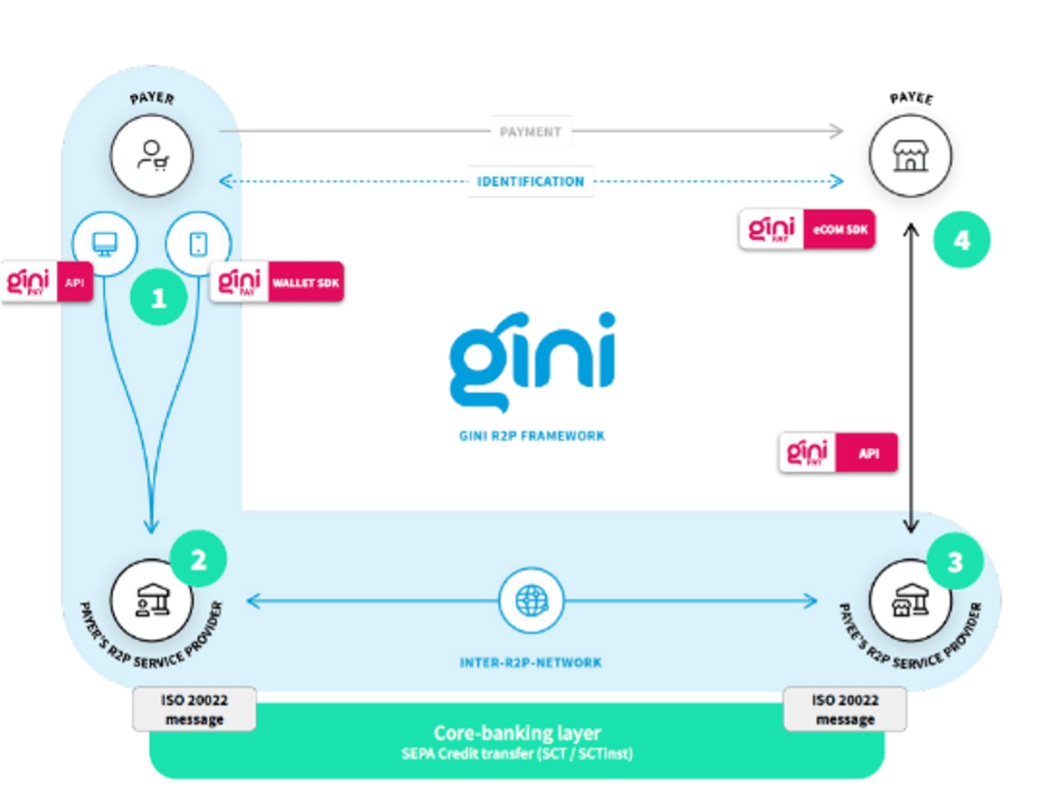

SRTP ist mitnichten eine neue Paymentoption, sondern eher eine Anbahnung eines Zahlvorgangs. Die Zahlaufforderung wird dabei via dem SRTP Netzwerk (teilnehmende Banken, PSPs und Fintechs im SEPA Raum die beim EPC zertifiziert sind), beispielsweise mittels der Banking App im Mobiltelefon, an den Zahler übermittelt.

Ginis RTP-Produkt schließt genau dort an, weshalb diese Prozessausgestaltung auch wesentlicher Bestandteil der Veranstaltung in München war.

Wie geht’s weiter?

Beim abendlichen get2gether im Gini-Office in lockerer Atmosphäre wurden bereits Pläne geschmiedet, wie das Thema RTP am ehesten in die Realität umgesetzt werden kann. Hierzu werden sich Gini und aye4fin weiterhin mit interessierten Händlern und Banken austauschen, um einen zeitnahen Piloten in die Wege zu leiten.

In gemeinsamen interaktiven Sessions wurden unterschiedliche Anwendungsfälle sowie die potenzielle Umsetzung von Request to Pay diskutiert. Schnell herrschte Einigkeit darüber, dass RTP genügend Innovationspotential mitbringt, um am Markt erfolgreich zu agieren. Gleichzeitig wurde aber auch deutlich, dass insbesondere die Banken gemeinschaftliche Lösungen für die noch offenen Prozessketten finden müssen, da diese als primäres Sprachrohr zu den Endkunden fungieren und somit die regelmäßige Nutzung von RTP maßgeblich beeinflussen können.

Summit